2023 年 ChatGPT 引爆生成式 AI 浪潮三年后,全球 AI 产业终于走出概念炒作阶段,形成可量化、可验证的真实商业需求。Exponential View 在 2026 年 6 月底发布《AI 经济现状报告》,通过一套去重复统计、自下而上覆盖千余家企业的财务测算模型,剥离行业虚高估值与宣传泡沫,还原海外生成式 AI 市场真实营收、资本开支、算力供需与产业链价值分配格局。

添加客服微信 openai178,免费获取原版PDF

这份报告覆盖除中国以外全球市场,厘清了当下 AI 行业最关键的几组现实:行业年化营收突破1750 亿美元、算力资本开支累计冲击2 万亿美元、代币成为 AI 流通核心计价单位,但 AI 整体规模放在宏观经济中仍微不足道;巨额基建投入刚跨过折旧盈亏线,前沿大模型溢价快速被开源模型稀释,产业链价值正持续向上层应用迁移。

对于国内从业者、产业投资者与企业决策者而言,这份海外标杆市场的完整复盘,既是预判国内 AI 商业化路径的参照,也提前揭示行业扩张周期里必然遭遇的盈利、供需、价值分配三大难题。

一、需求真实爆发:增长速度碾压互联网、移动、云三大时代,算力与电力同步进入超级周期

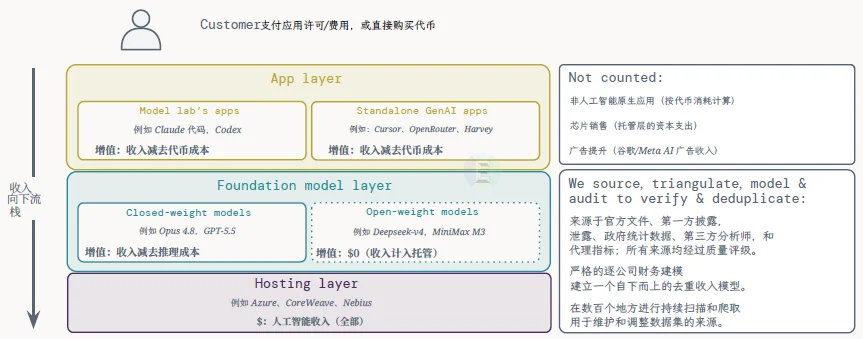

长期以来,全球 AI 市场存在显著信息盲区:上游芯片、云厂商多为上市公司,资本开支、出货数据公开透明,但下游客户真实付费需求始终模糊。头部基础模型企业多为私有公司,上市科技企业也将 AI 收入并入通用业务板块,市场难以分辨哪些收入是真实 AI 付费、哪些是包装后的传统业务增量。

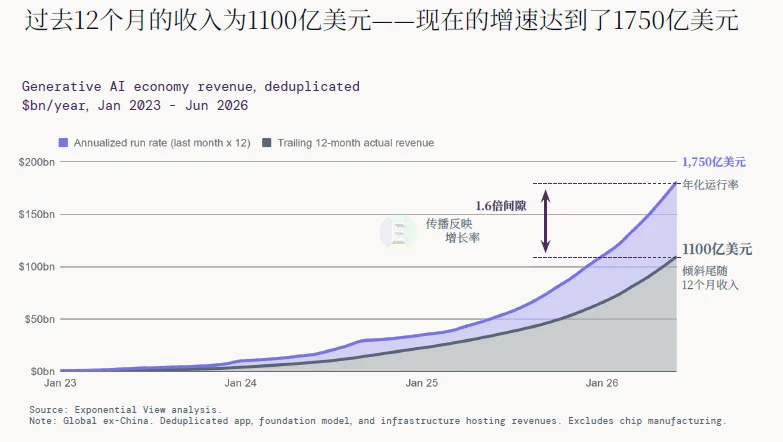

本次报告搭建了一套严谨的分层去重核算体系:将 AI 产业链划分为应用层、基础模型层、算力托管层三层,仅统计终端客户真实付费,杜绝重复计算。举例而言,用户为 AI 应用支付 100 美元,其中 60 美元流向模型厂商、30 美元用于算力托管,统计时仅按各环节增加值拆分核算,不会简单累加形成 190 亿美元虚高口径,最终测算出全球(不含中国)生成式 AI 年化营收已达 1750 亿美元,过去 12 个月落地确认营收 1100 亿美元。

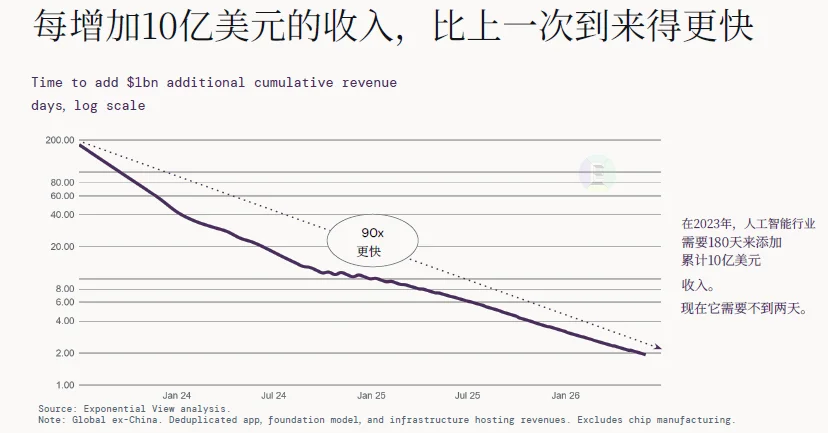

对比互联网、移动应用、云计算三大历史技术浪潮,生成式 AI 商业化速度是前三代数字浪潮的 3 倍,断层式领先所有过往技术变革。以产业正式产生规模化收入的第一年为基准,AI 行业营收增长曲线陡峭程度前所未有。2023 年行业需要 180 天才能新增 10 亿美元累计营收,到 2026 年年中,行业新增同等规模收入仅需不到两天,营收增长效率呈指数级跃升。

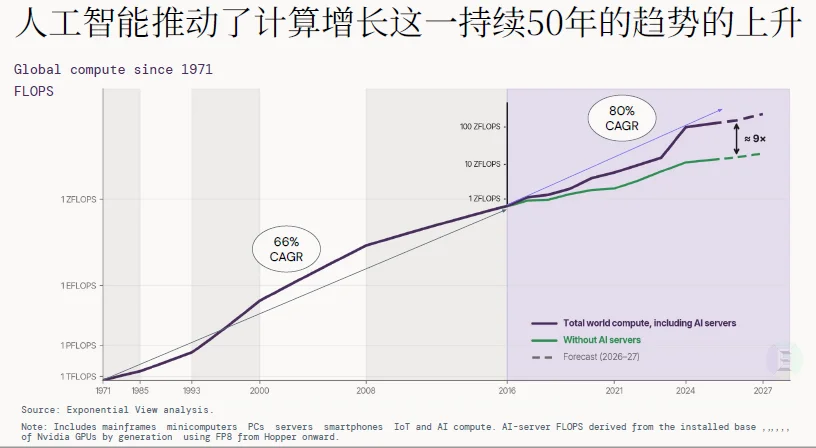

增长底层驱动力来自企业端与消费端双向真实付费需求,直接催生一轮前所未有的算力超级周期。全球半导体市场规模预计 2026 年达到 15000 亿美元,相较 2000 年 2040 亿美元规模实现数倍扩容;全球总算力自 1971 年以来复合增速 80%,剔除 AI 服务器后增速仅 66%,AI 专用算力是拉动全球计算能力的唯一核心增量。

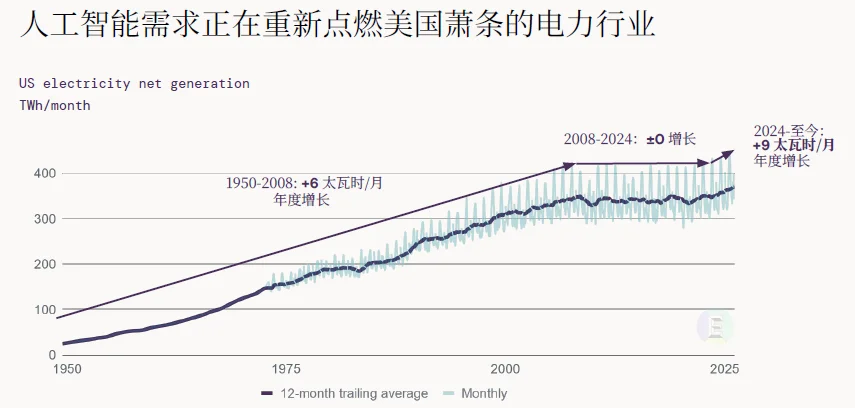

算力扩张进一步重塑美国能源格局。2008 至 2024 年美国月度发电量长期持平,2024 年至今每月新增电力需求 9 太瓦时,数据中心是核心消耗主体。报告测算,到 2030 年美国电网需新增 166 吉瓦电力供给支撑 AI 基建,较 2022 年预测值提升 7 倍,其中 55% 增量由 AI 数据中心贡献。数据中心硬件投入结构也彻底重构,2021 年芯片仅占机房建设成本 40%,2026 年预计升至 60%;内存成本占比从可忽略的 2% 飙升至 18%,每新建一美元数据中心预算,资金更多流向硅基硬件而非土建工程。

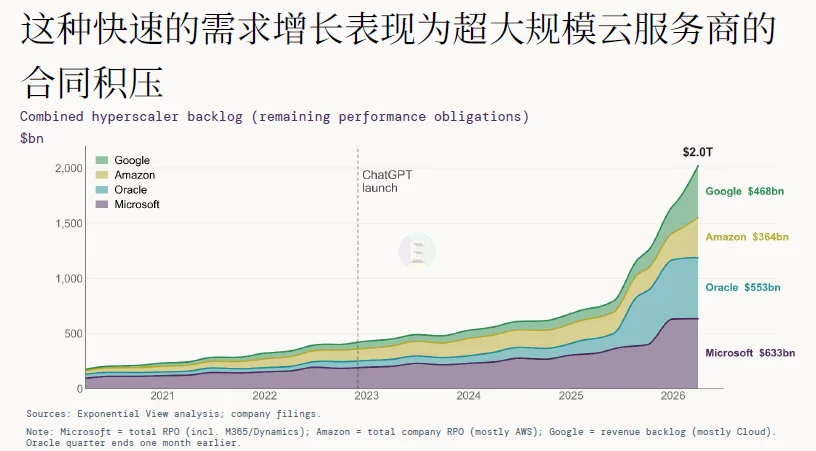

头部云厂商、算力服务商的订单积压数据同样印证需求热度:英伟达芯片长期供货协议承诺额一年内从 3100 亿美元扩张至 9500 亿美元,各大超大规模云厂商未履约客户合同持续走高,算力供给跟不上市场爆发式需求,形成持续交付缺口。

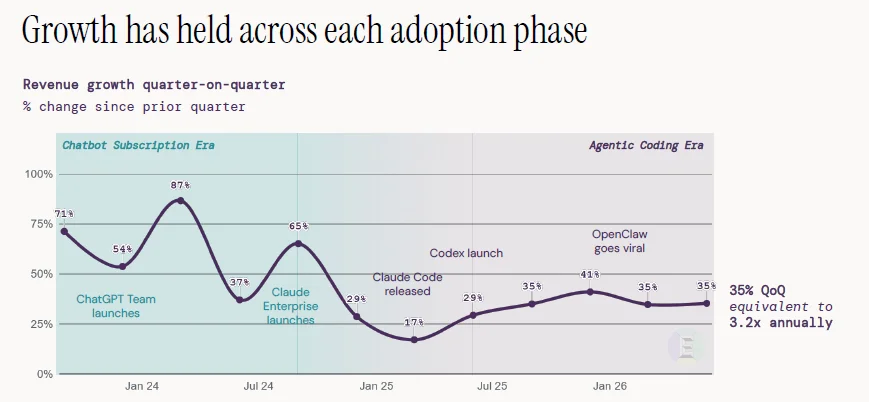

行业增长也进入新的迭代阶段:从早期聊天机器人订阅时代,迈入智能代码代理普及周期,季度营收增速稳定维持 25% 以上,年化增速超 3.2 倍。但这份高速增长背后存在一个关键现实:AI 行业增量再亮眼,整体体量在宏观经济中仍处于萌芽阶段。

二、宏观定位:千亿营收只是 “小数目”,效率优先的商业化初期,消费者价值远高于账面收入

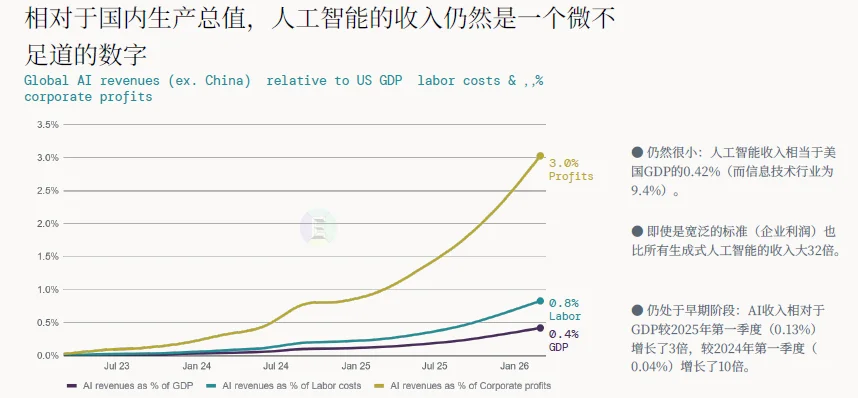

若将 AI 营收置于宏观经济大盘中衡量,就能清晰看清行业仍处在发展极早期。不含中国的全球 AI 营收规模仅相当于美国 GDP 的 0.42%,而传统 IT 行业占比达 9.4%;即便对标美国企业总利润,AI 行业收入也仅为企业利润的 1/32,在企业财报里,AI 投入只是可以忽略不计的零头。

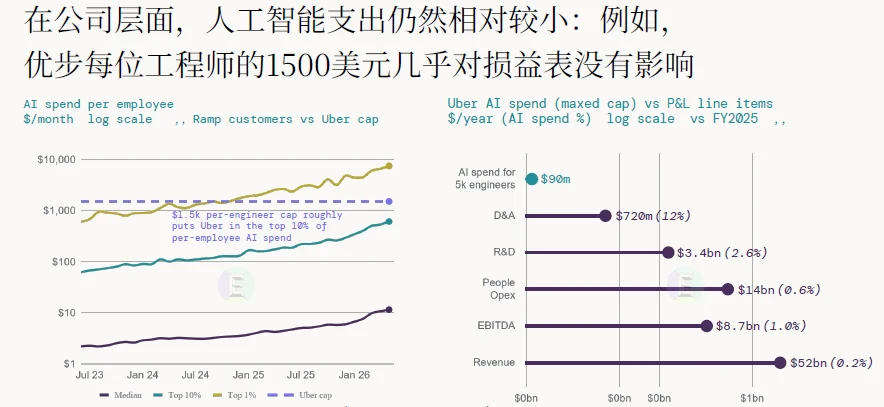

企业端落地数据同样印证这一点。以优步为代表的头部科技企业,工程师人均每月 AI 投入上限 1500 美元,已是全美企业前 10% 投入水平,但这笔开支放在公司整体损益表中占比极低:AI 投入仅占企业总收入 0.2%、EBITDA 的 1%、整体运营成本 0.6%,即便加大采购,也很难短期改变企业盈利基本面。全美 7 万家中小企业数据显示,仅四分之一高 AI 投入企业实现营收显著增长,绝大多数企业 AI 投入仍以降本增效为核心目标。

标普 500 企业财报电话会议文本统计显示,七成企业提及 AI 落地成果时,核心落脚点都是成本削减、流程提速、产能提升;仅 6% 企业明确 AI 带来直接新增营收。背后存在清晰商业逻辑:同等规模百万级效益,成本节约能带来 40% 净利润空间,而新增销售收入仅能贡献 36% 净利,企业天然优先选择降本类 AI 项目,增收型商业化方案仍处于探索阶段。

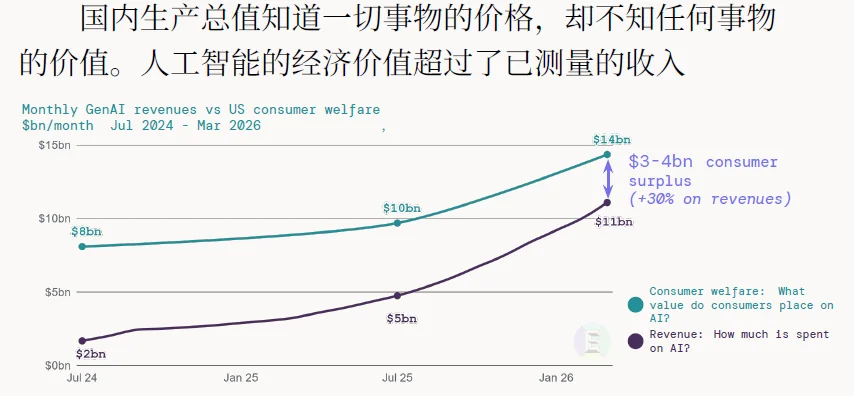

报告提出一个极具参考价值的观点:传统 GDP 统计只能记录市场交易金额,无法衡量 AI 带来的消费者剩余价值,AI 真实经济价值,远高于账面 1750 亿美元年化营收。调研通过有偿放弃 AI 工具的问卷测算,每月全球消费者从各类生成式 AI 工具中获得的福利价值稳定在 30 至 40 亿美元,相当于行业月度营收规模的 30%。

类比电力、免费搜索等通用技术历史规律,免费、低价 AI 工具直接替代付费软件、咨询、知识服务,海量用户获得近乎零成本的智能化服务,这部分价值无法体现在企业营收中,却实实在在提升社会整体效率。如同百年前电灯降价数万倍,工资购买力大幅提升,但不会推高商品交易额;如今 AI 免费问答、文档总结、代码工具,同样创造大量无法量化进 GDP 的社会收益。

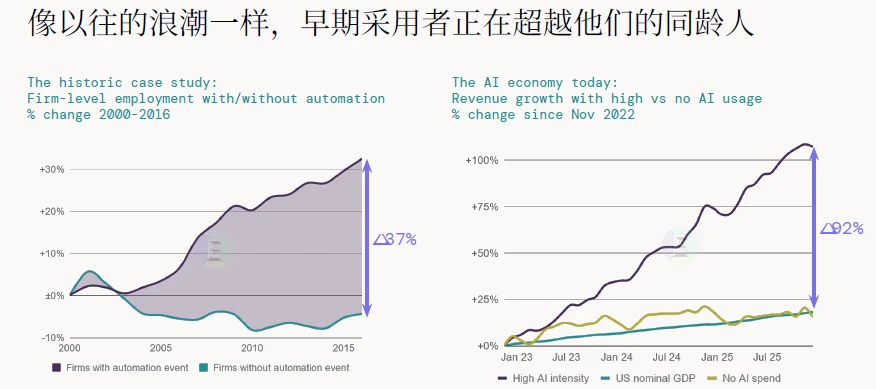

分化是当下 AI 产业另一大特征:高 AI 投入企业营收增速远超零投入同行,差距最高接近一倍,和历史自动化浪潮规律完全一致。技术红利只会率先向敢于投入的企业倾斜,马太效应持续强化,中小厂商、传统企业短期很难分享 AI 增长红利。

三、万亿资本开支潮:史上最大科技基建投入,刚跨过折旧盈亏平衡点,盈利压力持续放大

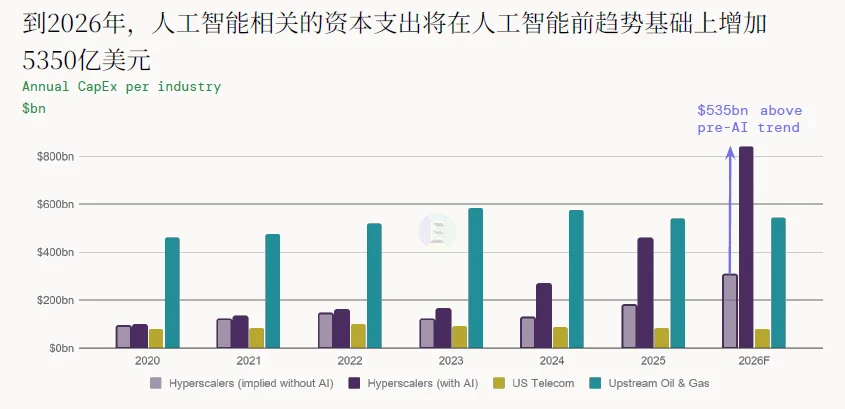

本轮 AI 扩张,是科技产业历史上规模最大的一轮资本开支周期。截至 2026 年底,全球大型云厂商、新型算力服务商累计承诺资本开支总额突破 2 万亿美元,其中纯粹由 AI 需求催生的增量投入,较 AI 普及前行业趋势多出 5350 亿美元。

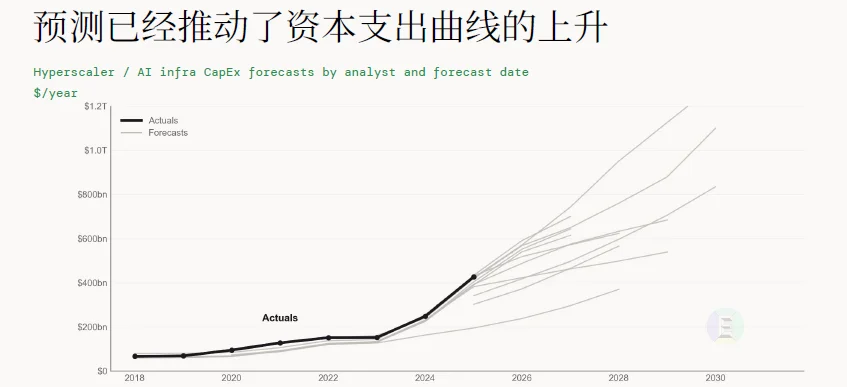

持续走高的硬件投入,不断刷新机构预测上限,从 2018 年至今,分析师对算力资本开支的预估持续上调,核心原因是代币需求、模型迭代速度远超预期。资金结构也发生本质变化:早期云厂商算力投入主要依靠自有经营现金流,2026 年外部债权、股权融资占比持续提升,新型算力服务商几乎全部依靠债务建设机房,行业扩张风险正在从企业资产负债表向外转移至资本市场。

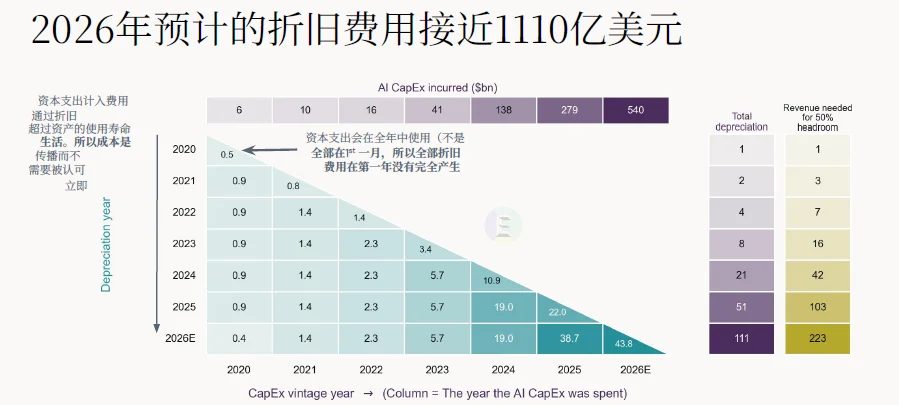

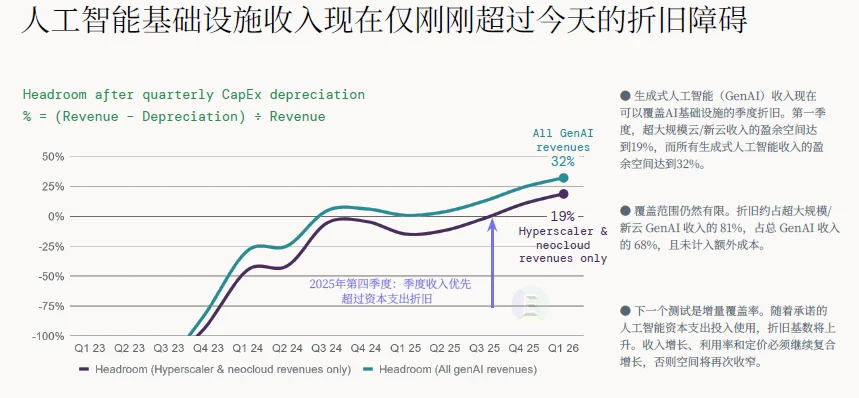

巨额投入必然带来持续折旧压力。报告测算,2026 年全行业 AI 基础设施年折旧总额将达到 1110 亿美元,若要预留 50% 安全利润缓冲,行业需要至少 2230 亿美元年度营收覆盖折旧成本。从季度数据看,直到 2025 年第四季度,行业季度 AI 营收才首次超过当期设备折旧费用,2026 年一季度全产业链扣除折旧后利润缓冲 32%,仅云与算力服务商板块缓冲 19%,盈利空间十分单薄,抗风险能力偏弱。

折旧是悬在行业头顶的长期压力:当前行业累计总营收仅覆盖一半累计折旧成本,后续每年新增机房、服务器会持续抬高折旧基数,一旦营收增速放缓、算力租用价格下滑,利润缓冲空间会快速压缩。

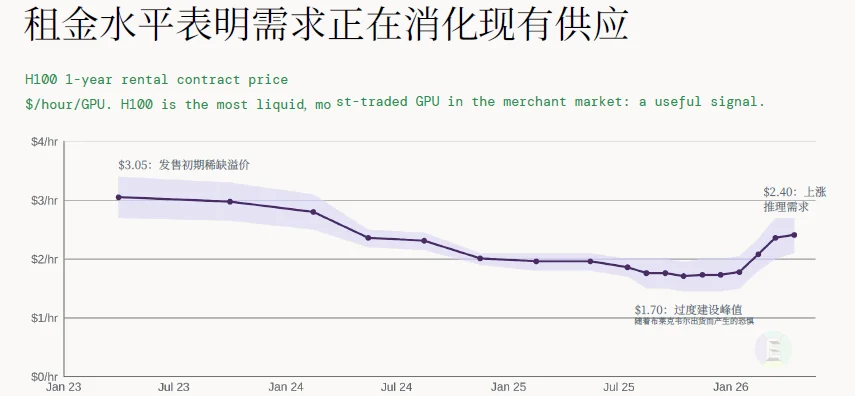

GPU 租赁价格是观测供需与盈利的先行指标。作为市场流动性最强的 H100 显卡,租赁单价从 2023 年初 3.05 美元 / 小时,随供给释放、推理需求波动回落至 2026 年初 1.7 美元 / 小时,市场一度出现供给过剩担忧。但持续增长的代币需求持续消化新增算力供给,租金并未出现崩盘式下跌。

报告搭建 1GW 算力机房全生命周期成本模型,清晰拆解算力服务商盈利门槛:建设运营 1 吉瓦 AI 算力年总成本 79 亿美元,其中资本成本占 89%,电力、人力等运营成本仅 11%。若采用闭源商用模型,每百万代币综合成本约 0.42 美元,想要实现 25% 投资回报率,终端售价至少需要达到 1.05 至 2.1 美元 / 百万代币;开源模型无授权费用,盈利门槛大幅降低。

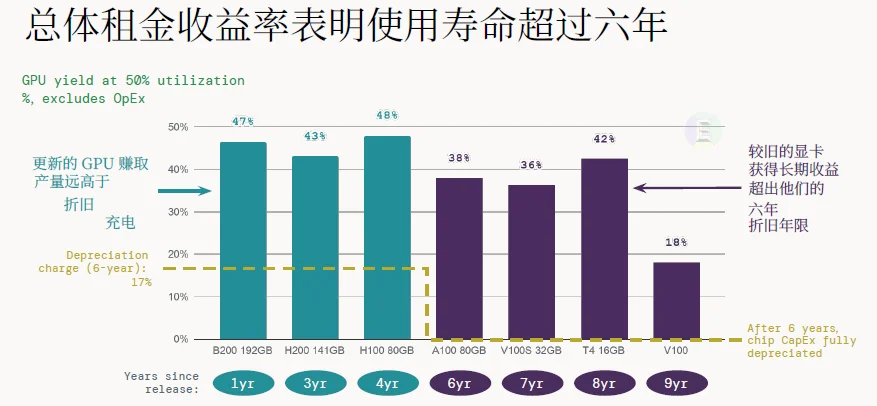

行业存在一个隐性盈利缓冲垫:GPU 实际使用周期长于会计 6 年折旧标准。统计显示,发布 6 年以上的老旧显卡依旧能稳定产生 47% 至 48% 租金收益率,远高于 17% 年度折旧成本。若企业将芯片实际使用周期拉长至 8 至 9 年,算力板块利润缓冲能从 19% 提升至 36% 以上。Meta 等企业也公开表态,当下大规模算力投入本质是提前布局,拉长硬件使用周期,是消化巨额投入、对冲短期折旧压力的核心解法。

四、代币:AI 时代的流量计量单位,价格弹性极强,开源模型重塑定价逻辑

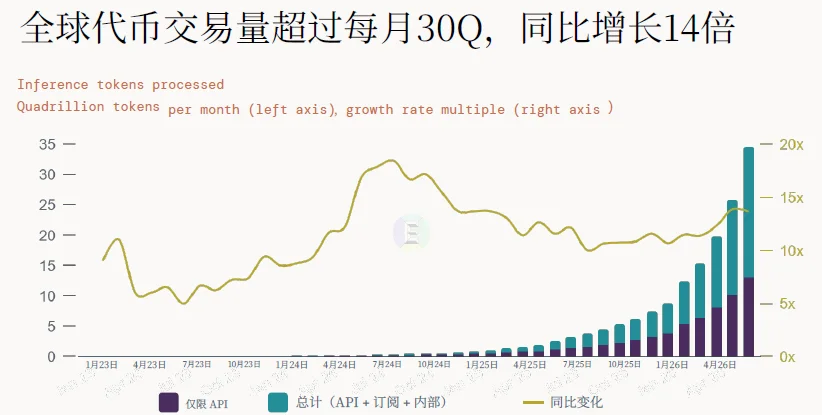

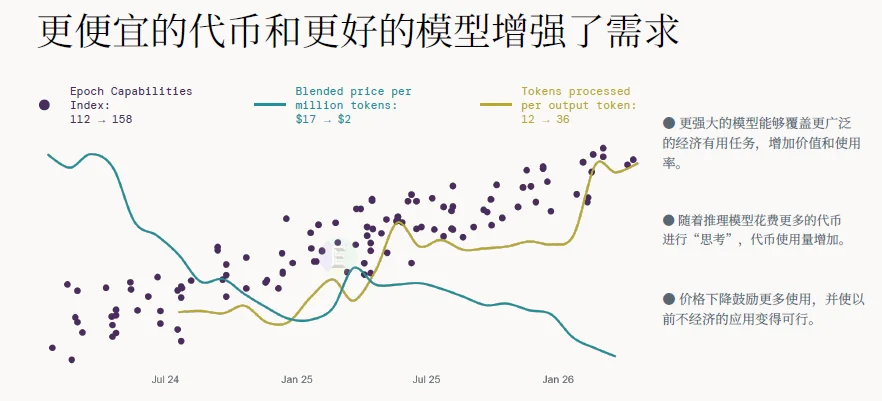

黄仁勋那句“输入是电力,输出是代币,中间是英伟达”,精准点出代币在 AI 产业的核心地位。当下全球月度处理代币总量突破 30 千万亿枚,同比增速高达 14 倍,智能代理工具普及是代币消耗量暴涨的核心推手。

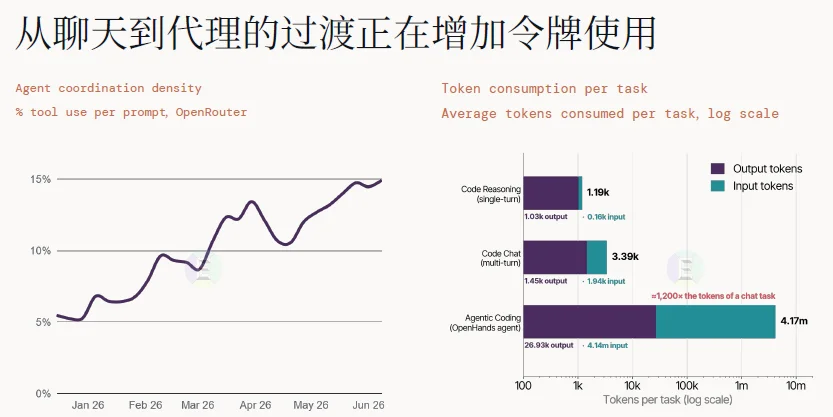

单纯聊天对话任务代币消耗有限,而代码类智能代理单次任务输入输出代币总量可达数百万级别,随着企业自动化智能体落地,单位业务代币消耗量呈数十倍增长。与此同时,模型能力持续提升、代币价格持续下行,2024 年 7 月至 2026 年初,综合代币单价从 17 美元 / 百万枚跌至 2 美元,单轮输出所需处理代币数量从 12 枚提升至 36 枚。

价格下跌并未抑制需求,反而形成极强正向循环:代币需求具备高价格弹性,行业平均弹性系数 1.2 至 1.8,代币单价每下调 10%,市场使用量提升 12% 至 18%,整体行业代币总收入依旧保持上涨。谷歌、OpenAI、字节跳动海外业务数据均验证这一规律:代币价格下跌九成,使用量增长数十倍,整体付费规模持续扩张。

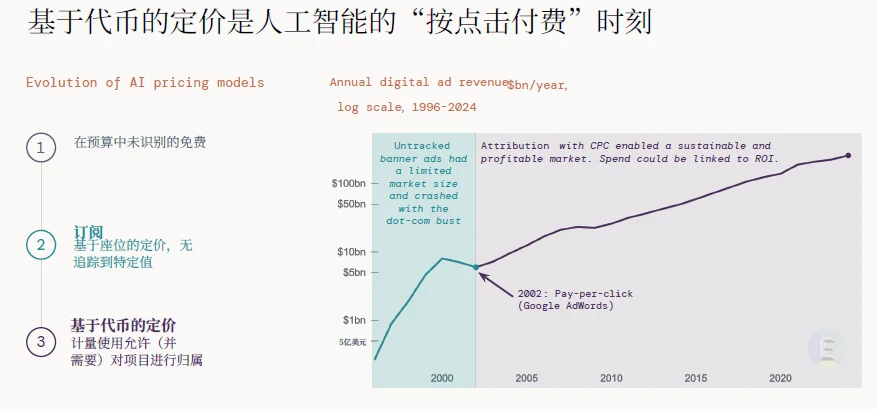

行业普遍将代币计费类比互联网时代按点击付费(CPC),是 AI 产业成熟商业化计量方式。早期 AI 产品多采用席位订阅制,无法精准核算每项业务 AI 投入 ROI;代币按量计费实现成本与业务价值精准绑定,企业可清晰追踪不同项目、不同流程的 AI 消耗,按量代币计费,是 AI 产业的 “付费点击” 时刻,彻底打通企业 AI 投入 ROI 核算链路。

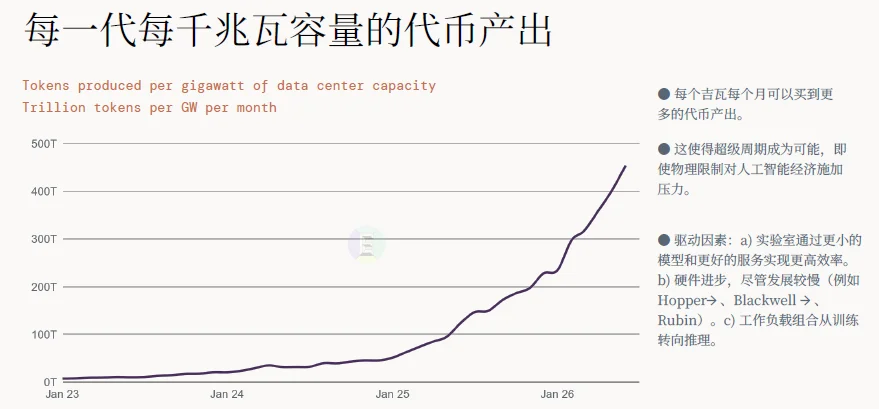

算力硬件效率持续提升,进一步放大代币供给能力。2023 至 2026 年,每吉瓦算力每月可产出代币规模增长数倍,受益于小型轻量化模型、推理优化、新一代 GPU 硬件迭代、训练转向推理的业务结构变化。虽然单万亿代币收入持续下滑,但单位算力产生的整体营收稳步走高,2026 年单吉瓦算力年度创收突破 70 亿美元。

报告同时提出关键反思:代币只是计价工具,并非真正衡量 AI 价值的标准。同等数量代币,前沿推理模型输出内容价值远高于基础闲聊模型,单纯统计代币总量会高估低质量模型、低估高能力推理模型产出。代币是 AI 的结算标尺,却不是衡量智能价值的唯一单位,行业逐渐形成 “质量调整代币” 评估体系,结合模型能力指标校正代币统计口径,更客观衡量 AI 真实产出价值。

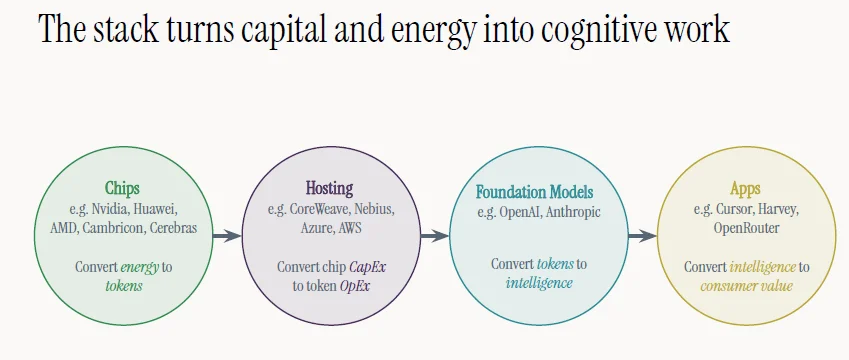

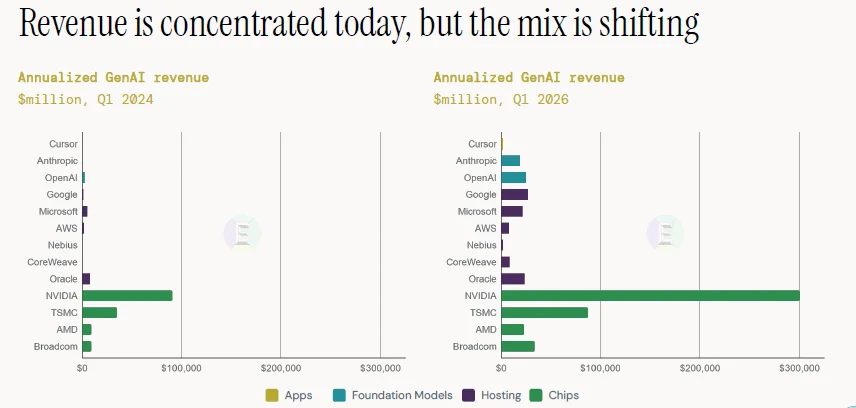

五、产业链价值迁移:顶层模型溢价快速稀释,应用层与开源成为长期价值高地

AI 四层产业链(芯片 - 算力托管 - 基础大模型 - 终端应用)的价值分配格局,正在两年内发生颠覆性变化。2024 年一季度,算力托管层占据去重后季度营收 87%,基础模型层 8%、应用层 4%;至 2026 年一季度,算力托管占比下滑至 79%,基础模型提升至 11%,应用层跃升至 10%,一年间应用层营收规模增长近 3 倍,产业链价值持续向上游终端场景迁移。

市场集中度与定价权随赛道竞争格局分化:芯片赛道英伟达依靠算力硬件占据主导,但谷歌、AWS 自研定制芯片持续分流份额;闭源基础模型市场高度集中,OpenAI、Anthropic 掌握前沿能力溢价,但开源模型快速冲击中低端市场;算力托管与终端应用赛道参与者众多,竞争充分,头部企业很难长期垄断利润。

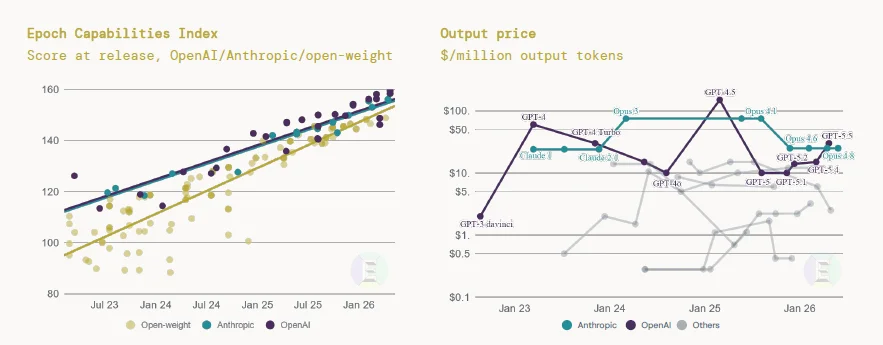

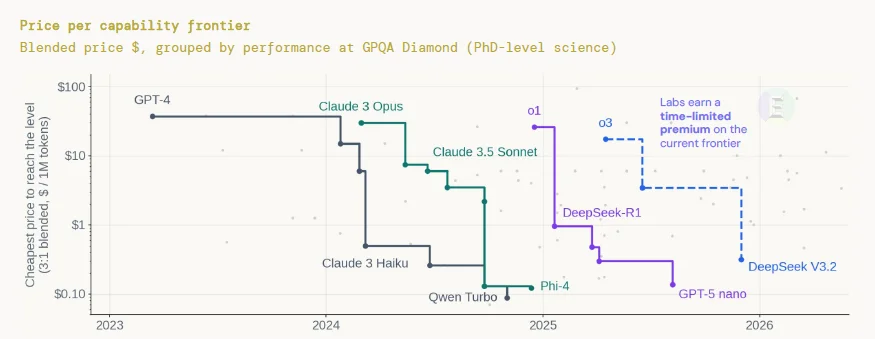

前沿闭源实验室仅能短期维持高价优势,一旦对应能力开源落地,模型定价会快速断崖式下跌。对标博士级科学任务 GPQA 评测结果,2023 年顶级闭源模型单百万代币定价数十美元,2026 年同等能力开源模型单价仅 0.1 美元区间,新旧前沿模型价差最高百倍。OpenRouter 平台用户数据直观体现趋势:2025 年下半年起,开源模型代币使用占比持续攀升,闭源厂商市场份额持续收缩。

面对开源模型带来的定价压力,头部闭源实验室走出两条突围路径:纵向整合算力基建、向下布局垂直行业应用。OpenAI 推出星门计划,四年投入 5000 亿美元自建美国算力中心;Anthropic 宣布 500 亿美元算力基建投资,深度绑定数据中心厂商;两家企业同步推出法律、代码、医疗等垂直行业专属模型与配套工具,直接切入终端客户业务流程,绕开单纯模型 API 低价内卷。

报告推演四种长期产业演化情景,最终指向同一结论:开源追赶、通用模型普及、硬件效率提升三重趋势叠加后,单纯售卖通用基础模型 API 的商业模式天花板清晰,很难长期维持高毛利。行业绝大部分增量价值最终会流向两端 —— 掌握专属行业数据、定制化工作流的垂直应用厂商,以及具备低成本算力自建能力的基础设施玩家,普通通用模型厂商利润空间会持续被压缩。

结语

这份覆盖千余家企业、剔除重复统计的 2026 全球 AI 经济报告,给国内 AI 产业提供了清晰的参照坐标系。

海外市场已经证明:AI 真实商业化需求完全成立,增长速度超越过往所有数字技术浪潮,但行业短期很难对宏观经济、企业利润形成决定性拉动;万亿级算力资本开支是产业必经阶段,折旧成本将长期压制行业整体盈利;代币模式会成为标准化计费主流,但开源模型持续消解基础模型厂商的定价权,产业链价值向上层场景迁移是长期确定趋势。

对照国内市场现状,国内算力基建投入、大模型开源化、行业垂直应用落地节奏,均滞后海外市场 1 至 2 年。海外当下遭遇的盈利压力、产能过剩隐忧、价值分配内卷,未来都会成为国内从业者需要直面的核心课题。

对企业而言,短期依靠 AI 降本是最稳妥落地路径;对产业投资者,算力基础设施、垂直行业专属 AI 应用具备长期价值;对大模型厂商,单纯售卖通用 API 走不通,纵向整合算力、深耕行业场景,才是穿越周期的核心解法。AI 不是短期泡沫,但产业盈利兑现,仍需要漫长的算力投入、场景打磨与技术迭代周期。

文章来自于微信公众号 “未可知人工智能研究院”,作者 “未可知人工智能研究院”

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】DeepBI是一款AI原生的数据分析平台。DeepBI充分利用大语言模型的能力来探索、查询、可视化和共享来自任何数据源的数据。用户可以使用DeepBI洞察数据并做出数据驱动的决策。

项目地址:https://github.com/DeepInsight-AI/DeepBI?tab=readme-ov-file

本地安装:https://www.deepbi.com/

【开源免费】airda(Air Data Agent)是面向数据分析的AI智能体,能够理解数据开发和数据分析需求、根据用户需要让数据可视化。

项目地址:https://github.com/hitsz-ids/airda

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md