NFX 的 Pete Flint 写了篇文章,讲一个我这一个月一直在旁边打转、但没人替我一句话说清的东西。他说,种子轮的创业者,现在开始拿 Tesla、SpaceX 那套「垂直整合」来 pitch 了——不是「给律师做个 AI 工具」,是「一家 AI 原生的律所」;不是「做个软件采购平台」,是「最终要 own 掉整条供应链」。

这个念头本身不新,是 Elon 玩了十几年的剧本。新的是,它现在下沉到了这么早的阶段。而它之所以冒出来,是因为 AI 开场第一幕,留下了一个血淋淋的教训——ChatGPT wrapper 公司的兴衰。

我读完觉得,这几乎就是我这一个月写的所有那些文章的一篇总纲。所以想顺着它,把这条线彻底捋一遍。

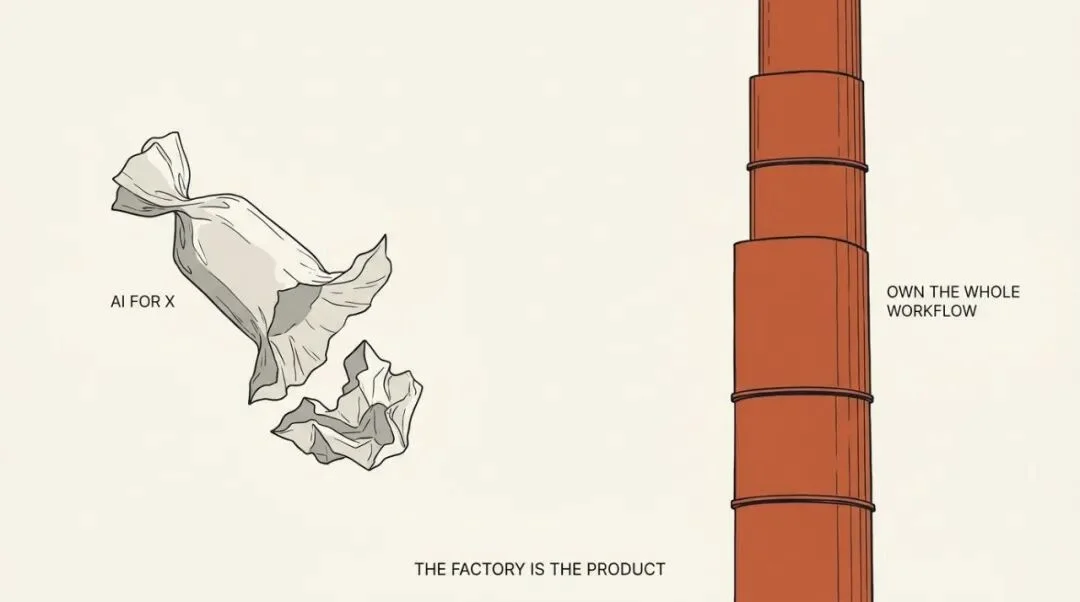

原文题图,一个有点狠的比喻:所谓 wrapper 公司,不过是套在大模型品牌外面、一撕就空的糖纸

wrapper 的兴衰

:::

2023 年 ChatGPT 一出来,第一波创业者做了最顺手的事:在它上面套一层。AI 写文案、AI 做客服、AI 查法律、AI 跑销售。pitch 永远是同一句——把一件人类在做的事,用一个模型包起来,然后按月收订阅费。

Jasper 是那阵子的门面。2022 年融了 1.25 亿美金、估值 15 亿,看着像是营销软件的未来。然后不到一年,它把 2023 年的营收预期下调了至少 30%、裁员、两个联合创始人先后走人,如今把故事重新讲成了一个「营销操作系统」。

Jasper 只是一个早early、又显眼的样本,那一整个物种,当时遍地都是。这些 wrapper 公司,其实都下了同一个赌注:赌底下的模型,会大致停在原地。

可 agent 把这个赌注掀了。前沿实验室转头就开始把自己的模型「产品化」——最明显的就是 Anthropic,营收从 1 月宣布的 140 亿美金年化跑率,到 5 月已经冲过 470 亿,主要是企业需求推的。你看它 productize 的路子:Claude Code、Claude Design……这些东西,放在两年前,可不就是「wrapper」吗?

于是任何把自己整个系统架在「一个单一任务」上的公司,都麻烦了。那句「AI for X」,本来看着像个产品策略,结果只是——

对一个「临时优势」的描述而已。

活下来、而且现在正在加速的那些,从第一天起长得就不一样。他们压根没把自己当成「铺在模型上面的一层 AI 工具」。他们把 AI 当成交付一个服务的机制,然后一头扎进去,要 own 掉这个服务需要的整个 workflow(工作流程)。

EvenUp 就是个清楚的例子。它起步的地方,偏到很多 AI 实验室、甚至「AI 法律」公司都懒得看一眼:人身伤害赔偿。今天,2000 多家律所靠它的平台吃饭,包括全美前 100 强人身伤害律所里的 20%,ARR 每年翻倍;2025 年 10 月一轮 1.5 亿美金融资,估值超过 20 亿,不到一年又翻了一倍多。

它们真正的价值,从来不在模型里,也不在数据本身,甚至不在 UX。价值是那一整个组合:工作流程、领域知识、每接一个 case 就多攒一分的数据、以及那份能扎进一个高复杂度行业、把它运营起来、卖进去的本事。这跟 wrapper 那一代的想法,正好是个一百八十度的倒转——当年大家以为「智能」才是卖点,wrapper 只是脚手架。错了。

工厂本身,才是产品(the factory is the product)。这句话,现在对每个人、哪怕在最早的阶段,都成立了。

活下来的人,怎么做垂直

:::

他讲了三种打法,我挑我觉得最锋利的说,尤其第一个。

第一种,用垂直去挡住「纯智能」。 NFX 2024 年第一笔钱投了 Blitzy——给财富 500 强做定制企业软件的 AI 平台。当年摆在创始人面前有两条路:一是卖工具给那些干活的外包大军(做个 Cursor、Codex 那样的东西让他们用得更爽);二是,把 AI 做到好到根本不再需要那支外包大军——让 AI 本身成为那个服务,直接卖给企业。他们选了第二条。

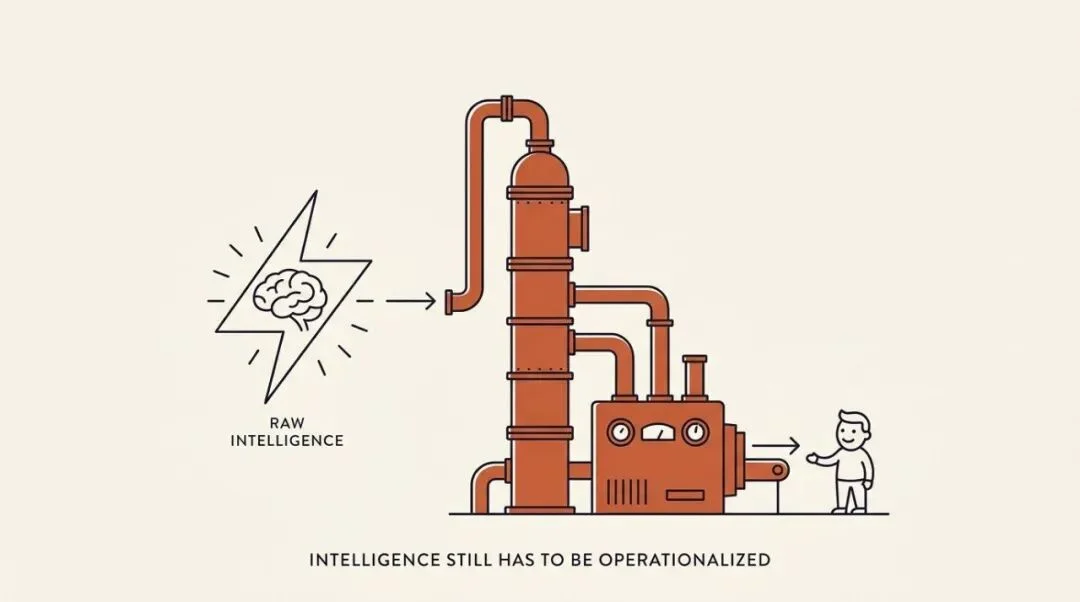

这在 2024 年是要挨骂的。那时候所有人都觉得,OpenAI、Claude 的模型会强到没有一家创业公司能竞争,纯粹的 raw intelligence(原始智能)能解决任何问题。

结果不是这样。Blitzy 那一层编排——一张覆盖整个公司代码库的知识图谱,加上把任务拆成许多小块、再去查询最合适的那个模型的能力——在真实的企业场景里,跑赢了实验室们自己的产品。它对一家公司代码库上下文的理解好到什么程度呢?它现在在 SWE-Bench Pro 上排第一,66.5%。

空的糖纸 vs 一座从上到下都归你的工厂——护城河在后者

这里的 takeaway 特别值得记:

从上到下 own 掉一整个复杂的工作流,到头来,是能打赢前沿实验室那点 raw intelligence 的。

而且他判断,随着我们往 AGI(甚至 ASI)走,这个模式只会在更大的尺度上一遍遍重演。原始智能确实会「解决」掉很多卡着创新的核心工程问题——但那份智能,仍然需要被「操作化(operationalized)」,需要被真正落地、交付到一个客户手里。而垂直整合,就是这个「操作化」的过程本身。

原始智能单摆着没用;把它跑通、落地、交到客户手上的那条垂直管线,才是壁垒

第二种,干脆把这门生意用自动化重做一遍。 NFX 投的 Tomo 在按揭行业。一堆公司在给按揭公司卖软件、卖 AI,但更大的机会,是重新想「一笔按揭到底该怎么审、怎么拿」这件事,把自动化摆到正中间。Tomo 把自动化铺进了销售、核保、运营,每个信贷员的产出显著高于同行,这直接变成了给消费者更好的利率——今天 77% 的购房者在 Tomo 拿到的利率,比传统机构更好。把一个行业从地基上重建,常常好过往一个旧流程里硬塞软件。而在位者几乎不可能这么干,因为这要求他们亲手拆掉自己旧的商业模式。

第三种,从混乱里造出秩序,先做「记录系统」。 NFX 2020 年投的 Seso,在给美国农业做 HR 的记录系统。撑起美国农业的那个 H2-A 季节性用工签证流程,当时散落在律所、Office 文档、有的地方甚至还在用纸笔。Seso 把它拢成了一个集中的数据库。然后 AI 浪潮给了它一个新机会:从「记录系统(system of record)」,升级成「行动系统(system of action)」——从一个数字文件柜,变成一个能管理用工调度、生成经营洞察、甚至驱动用工决策的东西。先成为某件事唯一的记录者,再往「替你行动」走,这条路 NFX 在好几家公司身上都在下注。

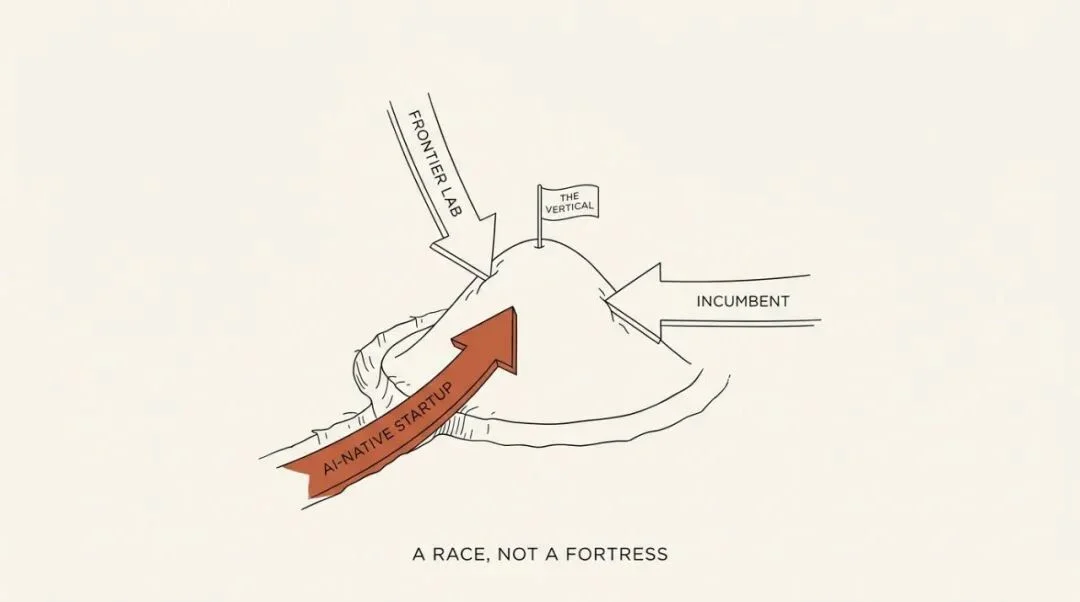

那会不会被巨头和在位者夹死

:::

他自己也点了这个风险,我觉得挺诚实。想象一家大律所,看到「AI 律所」要来抢它的饭碗,它与其把自己的看家本领交给一个「将来可能变成对手」的第三方,不如直接跟一个前沿实验室合作,把自动化收进自己内部。这已经在发生了——Freshfields(一家顶级律所)就跟 Anthropic 合作,定制自己的工具。

但他说,这一手,只有巨无霸玩得起。就算是它们,跟前沿实验室合作也贵得吓人,那些骇人的 token 账单正陆续到期(从 Uber 到微软都有例子),上面还压着一堆天价的 AI 工程师。更何况,自动化对一个在位者来说,永远只是众多职能里的一个,不是它的核心。而 AI-native 的服务更灵活,不太受实验室牵制,可以把全部心力都压在 GTM(进入市场)和打磨客户体验上。他那句结语我很喜欢,很克制:

这一切并不能消灭竞争。但它也许能把竞争,圈住。

同一个垂直山头,三方在抢:AI-native 创业者在爬,前沿实验室从上往下压,在位者从侧面挤——是赛跑,不是堡垒

我自己的一点想法

:::

把这一个月的东西摊在一起看,会有个很清楚的感觉:几乎每一篇,说的都是同一件事的不同侧面——当建造、当智能本身变得便宜,护城河就从「模型」上搬走了。而这篇 NFX,给它起了个最利落的名字:wrapper 死了,因为它到头来什么都没 own 下;活路是往下扎进一个具体行业,把整条价值链啃下来。

但我也想很诚实地补两句。第一,这是一篇 VC 写的文章,而且几乎每一个例子——Blitzy、Tomo、Seso——都是 NFX 自己投的公司,全是眼下的赢家。你没看到的,是那些同样选了「垂直、重做整个行业」、却在一个又脏又慢的行业里,被活活拖死的大多数。wrapper 的原罪是太容易了;而垂直的风险,恰恰是太难——它比 wrapper 更烧钱、更慢、更重。

第二,他说垂直能防御,理由是「原始智能还得被操作化」。这在今天是对的。可这篇自己也记录着:实验室正拼命往上爬(Claude Code),在位者正忙着挖深(Freshfields)。如果「操作化」才是价值所在,那实验室和巨头,冲着的也正是这一层。所以垂直创业者赌的,是自己能比实验室更专注、比在位者更敢把行业推倒重来——这是一场赛跑,不是一座堡垒。连 NFX 自己都只敢说「圈住(contain)」竞争,没敢说「赢下」。

不过就算把这两盆冷水泼完,那个内核我是真信的,它也几乎是这一个月所有文章共享的那个底:

模型能干什么,是所有人共享的、临时的东西;真正属于你的,是那个又具体、又靠时间一点点累积、又难被抄走的东西。「垂直」,只是 NFX 给它起的名字;换个人,它叫 taste、叫服务、叫你灌进系统里的 alpha、叫记忆、叫共识。名字不重要,那个性质才重要。

所以如果你正想在 AI 上做点什么,真正该问自己的,可能不是「这个模型能干嘛」——那是个所有人都能问、答案也都一样的问题。而是——

哪一个又乱、又具体的真实工作流,是我能从头到尾 own 下来、让每多服务一个客户、就更难被别人抄走一分的?

想清楚这个,再动手。只是别把它当成一座一劳永逸的堡垒——它更像一场赛跑,你得比实验室更专注,比那些老家伙更敢把一切推倒重建。

来源:NFX(@NFX,作者 Pete Flint)长文《Horizontal to Vertical: A New Strategy Shift at Early-Stage》。文中公司多为 NFX 投资组合。

文章来自于微信公众号 “深思SenseAI”,作者 “深思SenseAI”

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md